Tras un año de desatada la pandemia del coronavirus, el uso del dinero electrónico a través de canales como billeteras digitales y aplicaciones móviles consolidó su crecimiento en el inicio de 2021

Según un informe que surgió por UDE Link con datos relevados en enero de 2021 se sacaron conclusiones con respecto al uso de dinero electrónico, con un fuerte crecimiento generalizado por los cambios en las redes digitales. Lo que cabe resaltar es que era una tendencia que venía creciendo, pero la cuarentena le dio un impulso más que fuerte para seguir en alza.

Si bien el índice de UDE Link acusó en enero sendas caídas reales de 17,4% en el monto real de las transacciones y de 7,4% en el uso del conjunto de los canales en comparación con un año antes, en ambos casos se registraron aumentos de 12,5% y 10,5% respectivamente, respecto de los índices de diciembre. Y volvieron a destacarse en el primer mes de 2021 la expansión de los usuarios totales y de la frecuencia de las operaciones.

Impulsado por el IFE

El uso del dinero electrónico recibió en 2020 un ingrediente adicional, el Ingreso Familiar de Emergencia (IFE), que contribuyó no sólo a elevar la cantidad de usuarios en los meses de pago, sino también instaló el uso de operaciones de extracción sin tarjeta. Donde en el primer mes del 2021, y por cuarto mes consecutivo, los valores de estas transacciones mantienen un promedio en torno al medio millón de operaciones.

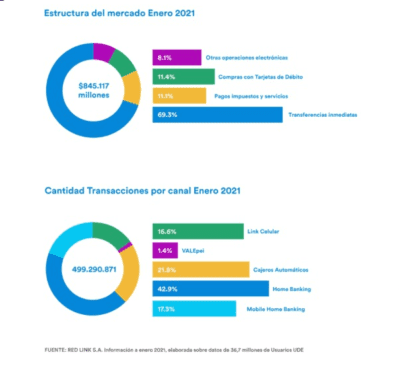

Tras haber registrado un récord de 38,4 millones de usuarios en diciembre, se observó un retroceso de 4,5% a 36,7 millones. Sin embargo, se trata del nivel más alto en los últimos 5 años en ese periodo, además de evidenciar una aceleración en el ritmo de aumento.

Se vio algo parecido en el movimiento con características similares que se apreció en el total de transacciones: se potenció en más de 72,4 millones en el inicio del nuevo año, a 499,3 millones en total.

Nuevos medios de pago

Una de las excepciones del crecimiento consolidado del uso del dinero electrónico fue el de las transacciones a través de los cajeros automáticos (ATM), una consecuencia directa de la crisis sanitaria. Si bien la cantidad de usuarios se mantuvo en expansión, en enero 2021 se elevaron en casi 500 mil, a más de 14,3 millones, por razones estrictas de seguridad de la población bancarizada, en el caso de la cantidad de transacciones comenzaron a disminuir en el cotejo interanual, al punto que, tras haber alcanzado un pico de 125,5 millones en enero de 2020, y un récord transitorio de 133,8 millones en diciembre anterior, se redujo a 108,9 millones.

Todos los segmentos del mercado, con sus múltiples opciones, desde el primario uso de la tarjeta débito por parte de los titulares directos de cuentas bancarias a la vista, pasando por Home Banking, Mobile Home Banking, Link Celular, el cajero automático, hasta las transferencias inmediatas entre cuentas propias y a terceros, mantuvieron altos niveles de usuarios y transacciones.

Billeteras digitales

Se destaca el comportamiento de las Billeteras Digitales. Valepei, que permite el envío y solicitud de dinero al instante en forma gratuita desde cualquier cuenta del sistema financiero hacia personas con la app o con CBU, Alias CBU y a no bancarizados. Registró saltos de casi 58.000 nuevos usuarios activos en 2020, y unos 140 mil a enero 2021. Y de aproximadamente 1,7 millones en el caso de la cantidad de transacciones, a casi 5 millones que se agregaron en los últimos 12 meses, hasta 6.749.682 operaciones.

En el caso del total de las Billeteras Digitales administradas por Red Link, se registró en enero un incremento en cantidad de usuarios en relación al mes anterior del 4%, totalizando 2.451.362 usuarios activos. Y en cantidad operaciones disminuyó un 3% alcanzando un total de 88 millones.

Home Banking

La cantidad de usuarios de Home Banking bajó 14,9% en enero respecto de diciembre último, pero mantuvo un crecimiento notable de 14,1% en comparación con igual mes del año anterior, a 2.527.659; mientras que se hicieron 214,2 millones de transacciones, con un promedio de casi 85 por cada uno, bajaron 4,5% en el mes, pero se elevaron 28,8% respecto de un año antes. Las transacciones Monetarias crecieron en el canal Home Banking un 82% mientras que las No Monetarias crecieron un 29%. Esto es indicio de que el comportamiento de los individuos se ha modificado, inclinándose a utilizar para sus operaciones monetarias más los canales digitales (transferencias, pagos, DEBIN Crédito y Débito).

Un fenómeno similar experimentó la cantidad de las operaciones en el resto de los canales. En comparación con el nivel de igual mes del año anterior los usuarios de Mobile Home Banking crecieron 27,9%, a 1.916.270 y las operaciones 15,8%, a 86.465.292. Crecimiento impulsado principalmente por las transacciones consultivas, tanto de saldos, agenda de vencimiento, préstamos, CBU y agenda de Pagos. Link Celular creció 32,2% en cantidad de usuarios, a 1.095.036 y las operaciones 41,9%, a 82.884.183.